サステナビリティ開示の目的とは?

「サステナビリティ」とは、日本語では「持続可能性」と訳されます。

近年のSDGsブームもあり、サステナビリティ開示とは、「地球を守るために頑張る」こと。だから一生懸命、環境に配慮したり、地域に貢献したり、従業員の多様性を尊重したりしなくてはならない。

そう誤解している人はたくさんいます。

しかし、サステナビリティ開示とは、地球の持続可能性を高めるために行うことではありません。

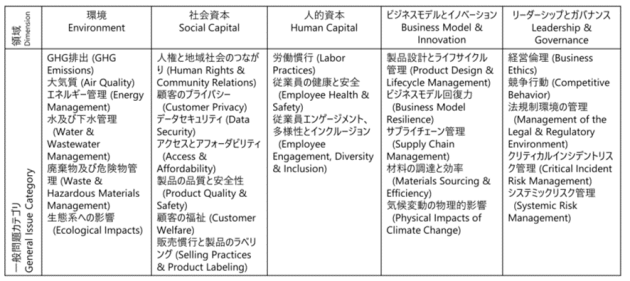

現在、率先してサステナビリティ開示基準を作ろうとしているのは、ロンドンに本部がある国際会計基準(IFRS)財団です。IFRS財団は、以下の5つのカテゴリーを重要なサステナビリティ課題として公表しています。

・環境

・社会資本

・人的資本

・ビジネスモデルとイノベーション

・リーダーシップとガバナンス

なぜ、この5カテゴリーを重要課題として公表しましょう、という基準を作る必要があるのでしょうか?

それは、他と比較できるからです。

※※※※※※

例えば、とある会社が、

「うちの会社はみんな9時前に出社しているので、とても真面目な会社です。価値がある会社です!」

と自社の企業文化を大々的にアピールしたとします。

しかし、9時出社が「真面目な会社」として判断する基準となっていればよいですが、そうではありません。フレックス勤務の会社も山ほどあります。

ということは、

他と比較できないから、その会社が真面目かどうかは判断できません。

だから、信頼できて、投資したり、取引したりする価値がある会社かどうか、わかりません。

そこをはっきりさせるためには、みんなで揃えて同じ数字を開示させることが必要です。

だから、CO2排出量や女性管理職比率など、揃えて開示する数字を決めて、基準とする。

基準を作ってはじめて比較できるようになり、信頼できて価値のある会社かどうかを判断できるようになります。

※※※※※※

そして、改めて認識しておきたいのは、IFRS財団は「地球を守りましょう」とは一言も言っていません。この5カテゴリーについて嘘をつかずにしっかり開示しましょう、と言っているだけです。

我々が提示しているサステナビリティ課題をしっかりやっていないと、安定した利益を出せる会社とは見なされませんよ、と遠回しに言っています。

つまり、最低限、パンツを履いているところを見せないと世界は安心してあなたの会社を見ていられませんよ。

ということです。

当然のことですが、パンツを履いていない会社には投資できません。

取引もできません。

人も集まりません。

※※※※※※

思い返せば半世紀ほど前は、公害を垂れ流す会社は生きていけませんでした。

公害を出さないことが、最低限のパンツでした。

サステナビリティ開示は、その拡大版です。

これから先、企業が生きていくためには

「安心してください、履いてますよ」

と、世界に堂々と言う必要があります。

それが、国際基準に則ったサステナビリティ開示です。

日本の会計基準も、「国際的調和に鑑み」などの枕詞とともに

IFRS財団が作るサステナビリティ開示基準に日本も従いましょう!今すぐに!!!

と舵を切ってくるのは時間の問題だと思います。

「サステナビリティ開示なんてまだまだ先の話でしょ」とのんびり構えていると、あっという間に窮地に陥るかもしれません。

「地球を守る」ことは、あくまで手段。

サステナビリティ開示の目的は、企業価値を高めることです。

これを忘れないようにしましょう。

執筆者プロフィール

小柳はじめ(AB社代表)

⽶国公認管理会計⼠(CMA)、⽶国公認会計士(CPA/試験合格)。SASB FSA1(Fundamentals of Sustainability Accounting)取得。資格の学校TACでは、2011年よりUSCPAコースの講師を務める。