サステナビリティ開示に必要な視点とは?

昨今、サステナビリティ開示の重要度はますます増しています。

しかし、「サステナビリティ開示は他社と同じようにひな形さえ整えれば、なんとかなるのでは?」と考えている方も多いと思いますが、それはとても危険です。

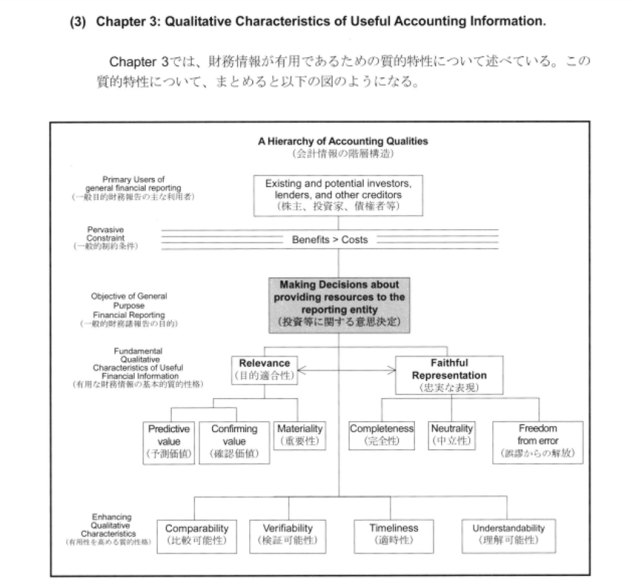

米国会計基準委員会(FASB)が発行している「SFAC(Statement of Financial Accounting Concepts)No.8」(※)のChapter3では、開示される財務情報が有効であるために何が必要なのか、そのポイントについて考え方が示されています。

※SFAC:財務諸表の理論的な基礎となる概念について説明した報告書。企業の財務報告において財務情報を理解する上での基礎的な概念や考え方が示され、国際的な会計基準に影響を与える

財務報告の目的は「投資等に関する意思決定」と明確に書かれていて、

基本的に重要なのは、

・Relevance(目的適合性)

・Faithful Representation(忠実な表現)

そこに加えて、あるとなお良しとされているのが

・Comparability(比較可能性)

・Verifiability(検証可能性)

・Timeliness(適時性)

・Understandability(理解可能性)

要するに、ざっくりとまとめると、

| まだサステナブルでなくてもいいから とにかく現状のデータを正直に開示しましょう。 そのデータが ・自社の過去実績 ・同業他社の実績 ・ベンチマーク のデータと比較できるようにしましょう。 |

とあります。

つまり、ただ現状を発表するだけでは足りません。

もちろん、数字開示や目標設定もなく、受賞アピールとSDGsのマークを貼って、何となく体裁を整えてみました、というありがちな開示は論外です。

執筆者プロフィール

小柳はじめ(AB社代表)

⽶国公認管理会計⼠(CMA)、⽶国公認会計士(CPA/試験合格)。SASB FSA1(Fundamentals of Sustainability Accounting)取得。資格の学校TACでは、2011年よりUSCPAコースの講師を務める。